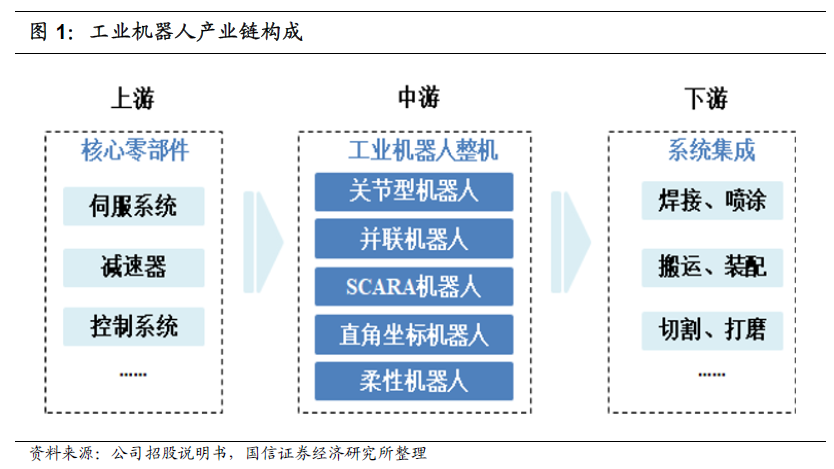

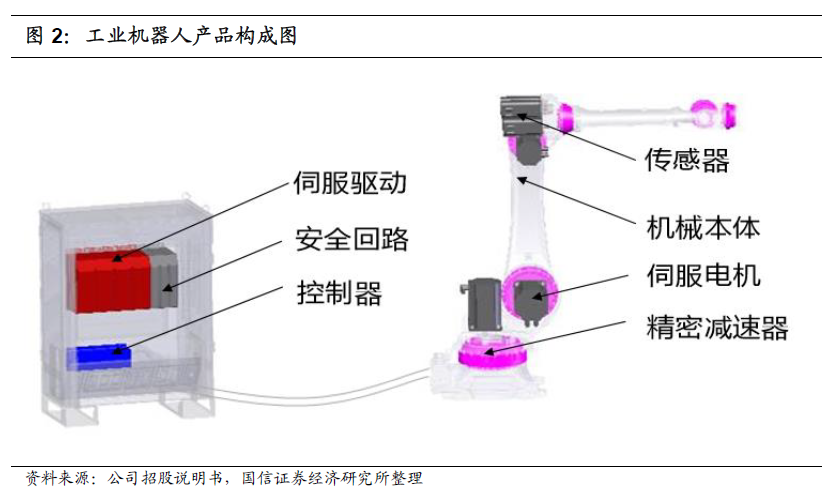

和伺服驱动)及控制器直接决定工业机器人的性能、可靠性和负荷能力,对机器人整机起着至关重要的作用。

中游是工业机器人整机制造,技术大多数表现在整机结构设计和加工工艺,重点解决机械防护、精度补偿、机械刚度优化等机械问题,结合动力学控制算法实现各项性能指标,针对行业和应用场景开发机器人编程环境和工艺包以满足功能需求。

下游面向终端用户及市场应用,包括系统集成、销售代理、本地合作、工业机器人租赁、工业机器人培训等第三方服务。

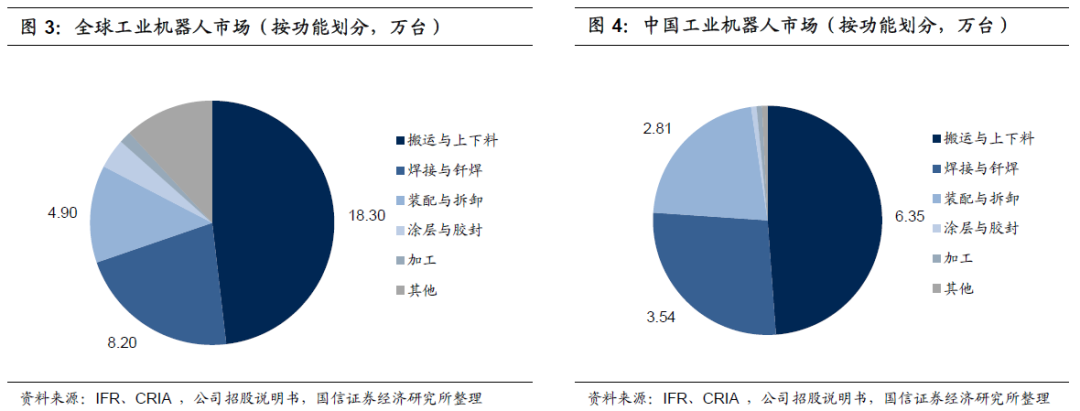

按功能划分,工业机器人可分为包装、上下料、喷涂、搬运、焊接、洁净室、码垛、装配等,其中以搬运与上下料/焊接与钎焊/装配与拆卸为主,其在全球市场中占空间18.30/8.20/4.90万台,占比48.16%/21.58%/12.89%,在中国市场中占空间6.35/3.54/2.81万台,占比48.85%/27.23%/21.62%,合计均占80%以上市场份额。

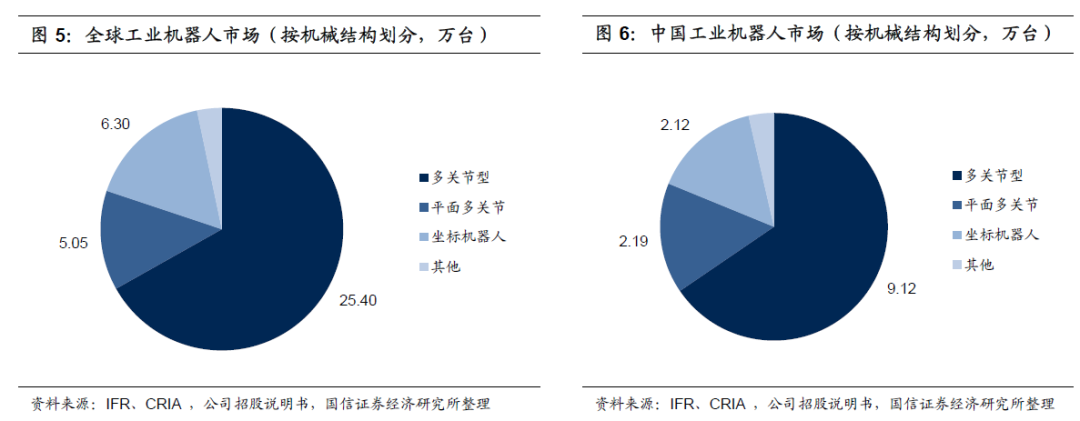

按机械结构划分,工业机器人可分为多关节机器人、平面多关节机器人、坐标机器人、圆柱坐标机器人、并联机器人、工厂用物流机器人(AGV)等,其中以多关节型/平面多关节/坐标机器人为主,其在全球市场中占空间25.40/5.05/6.30万台,占比66.84%/13.29%/16.58%,在中国市场中占空间9.12/2.19/2.12万台,占比70.15%/16.85%/16.31%。多关节型机器人在全球市场和中国市场均占60%以上,几乎可应用于所有领域,以焊接、装配和搬运领域应用最多,其中汽车制造业是多关节工业机器人增长的主要驱动力。

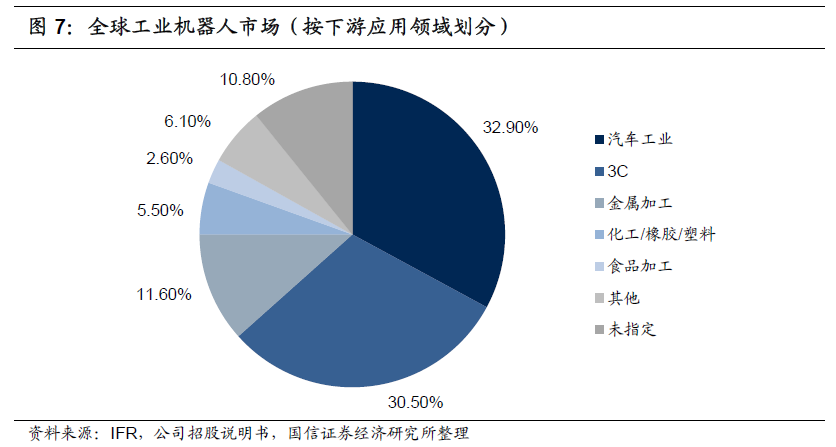

按应用下游领域划分,工业机器人能应用于汽车工业、3C、金属加工、化工橡胶塑料、食品加工等行业,其中以汽车和3C工业为主。2017年全球工业机器人在汽车/3C行业中占比分别32.90%/30.50%,合计占比超过60%。汽车工业目前是工业机器人应用场景范围最广、应用标准最高、应用成熟度最好的领域,随信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以 3C电子自动化应用较为成熟,金属加工、化工、食品制造等领域工业机器人的使用密度逐渐提升。

根据IFR统计,2018年全球/中国工业机器人销量42.23/15.40万台,中国市场占比约1/3,为全球第一大市场,IFR预计2020年全球/中国工业机器人整机与系统集成市场规模将达651/198亿美元。

外资品牌依托在核心零部件优势占领全球市场,四大家族(库卡、ABB、安川、发那科)全球市占率过半;中国工业机器人市场整体国产化率仅30%,占比仍然较低。

人口老龄化加速与劳动力成本提升背景下,机器换人性价比优势日益凸显,机器人渗透率提升带来自动化普及是中国制造业升级的必经之路,建议关注拥有核心技术、集成能力及关键零部件研发能力国内工业机器人龙头

基于总量需求的担忧和对经济稳步的增长的不确定性的担忧,我们大家都认为机会依旧是结构性的,我们维持2018年下半年以来对行业的“中性”评级。

服务公司:重点推荐华测检测、广电计量、苏试试验、安车检测(汽车组覆盖)、迪安诊断(医药组覆盖),其他关注电科院、国检集团。2)处于成长阶段或高景气度的上游核心零部件公司:a、激光行业重点推荐柏楚电子;b、液压件行业重点推荐恒立液压;c、线性驱动行业重点推荐捷昌驱动;d、两机叶片行业重点推荐应流股份;e、高端密封件行业重点推荐中密控股。

型公司:a、工程机械行业重点推荐三一重工、浙江鼎力;b、叉车行业重点推荐杭叉集团、安徽合力;c、手工具行业重点推荐巨星科技;d、泵阀行业重点推荐江苏神通。4)景气度高的专用装备行业:a、

装备行业重点推荐汉钟精机;b、锂电装备行业重点推荐杭可科技;c、光伏装备行业重点推荐捷佳伟创。原文标题:工业机器人产业链梳理

文章出处:【微信号:indRobot,微信公众号:工业机器人】欢迎添加关注!文章转载请注明出处。

及新品上市全景洞察报告 *附件:小米汽车全面洞察报告.pdf 本文主要介绍了小米汽车在市场中的布局和优势,以及其面临的劣势与挑战。小米汽车凭借品牌、技术和成本三大核心优势

控制系统,着重关注于运动学算法和轨迹规划算法的实现和测试。LabVIEW作为一个关键技术,在项目中扮演了核

“夸父”通过OpenHarmony 3.2 Release版本兼容性测评

发展有限公司(以下简称”深开鸿“)OpenHarmony生态建设能力和在新兴行业领域的技术创新实力,也标志着OpenHarmony在新兴行业领域又向前迈进了一步。 夸父人形

减速器大致上可以分为 RV 减速器和谐波减速器两类。谐波减速器具有单级传动 比大、体积小、质量小、运动精度高等优点,并且能在密闭空间和介质辐射的工 况下正常工作,更适用于轻负载精密减速领域,如人形

中技术壁垒高、成本占比较大的环节。上游三大零部件控制器、伺服系统和减速器,成本占比分别为12%、22%、32%,合计成本占比为 66%。

上游的核心零部件 /

可划分为三个环节,上游参与主体为软件与硬件服务商,最重要的包含控制器、伺服电机等硬件供应商以

及区域热力地图 /

企业奔赴上市 /

主要分为上游的原材料、核心零部件,中游的机身组装、系统集成和软件开发等环节,以及下游的终端使用环节。

图谱 /

越来越受到大家的关注,其中转动控制是其重要组成部分之一。步进电机芯片作为一种常用的控制芯片,被大范围的应用于儿童陪护

鸿蒙OpenHarmony【标准系统 烧录】(基于RK3568开发板)

通过ModbusRS485转Profinet网关搭建汇川变频器与PLC的协议转换通道

【米尔-瑞米派兼容树莓派扩展模块-试用体验】米尔瑞米派Remi Pi系统与Ethercat移植

©2002-2019 bob手机在线登录网页-BOB体育官方下载最新版本 版权所有 技术支持:网站地图